Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

Un caso basado en elucubraciones subjetivas inventadas por Kenia Porcell

- ETIQUETAS:

- Ministerio Público

- Kenia Porcell

- Caja de Ahorros

Por: Por Ricardo Chanis / Abogado -

El caso de la Caja de Ahorros está basado íntegramente en elucubraciones subjetivas o deducciones personales inventados por la procuradora Kenia Porcell y por los funcionarios de instrucción que acataron sus órdenes a pesar de que en Panamá no existe la obediencia debida como justificante o causa eximente de culpabilidad.

El caso no está basado en pruebas de la existencia de hechos como verdad real como lo ha reiterado la Sala Penal de la Corte Suprema de Justicia y según lo plasmó en su fallo de mayo 15, 1997, publicado en el Registro Judicial de mayo de 1997 (f. 346) en el que concluyó que toda acusación penal debe cumplir con lo siguiente:

“En materia penal cualquier cargo que se le impute a una o varias personas determinadas debe sustentarse en la prueba de su existencia como verdad real y no puede sostenerse en elucubraciones subjetivas o deducciones personales, sin apoyo en medio probatorio idóneo para acreditar la imputación que se infiere”.

La acusación que hace la fiscalía en su Vista Fiscal

La acusación que hace la fiscalía en su Vista Fiscal en contra de los imputados del proceso que cumplieron funciones o deberes como miembros de la Caja de Ahorros está compuesta por los siguientes dos (2) alegatos:

Te puede interesar

Antes del Chen Chen, debe haber confianza

Noviembre 12, 2024

La familia Guerra Miranda

Noviembre 12, 2024

Busto del Dr. Belisario Porras Barahona en El Sesteadero

Noviembre 06, 2024

GUERRA CONVENCIONAL Y GUERRA CIBERNÉTICA

Octubre 31, 2024A SUDOR Y SANGRE, CUIDANDO NUESTRA FRONTERAS

Octubre 03, 2024Primero, que supuestamente “ha quedado evidenciado [dentro del proceso] que estamos en presencia de un delito contra la administración pública, tipificado en el Título X, Capítulo I, Libro II del Código Penal”. (f. 9591)

Segundo, que supuestamente “el bien protegido no es el patrimonio del Estado, sino el correcto y oportuno cumplimiento de los deberes que tiene el servidor público como administrador, perceptor o custodio de aquellos bienes bajo su cargo”. (f. 9594)

O sea, en cuanto a los miembros de la Caja de Ahorros la acusación es que los mismos no cumplieron con sus deberes en el banco, lo que según la fiscalía basta para la imputación, pues según la fiscalía el bien protegido en el delito de peculado no es el patrimonio del Estado sino el correcto y oportuno cumplimiento de sus deberes.

Debido a que las calificaciones de “servidor público” y “fondos del Estado” fueron probadas falsas en artículos previos y son además irrelevantes para estos fines, aquí solo trataré los siguientes aspectos de la acusación:

¿Si consta dentro del proceso la prueba de la existencia como verdad real de una lesión patrimonial al Estado o de que los miembros de la Caja de Ahorros no cumplieron con sus deberes de forma correcta u oportuna?

No existe en el proceso prueba de una lesión patrimonial al Estado

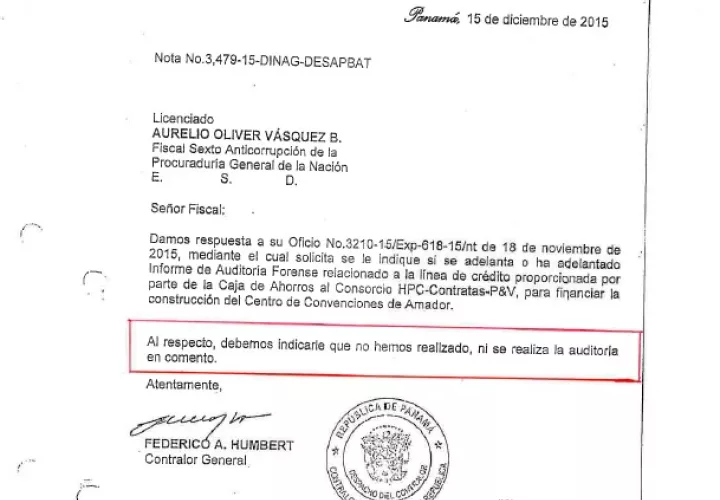

Para intentar obtener la única prueba idónea sobre la existencia de una lesión patrimonial al Estado, la fiscalía remitió tres (3) oficios al contralor Federico Humbert preguntando “si realiza o si ha realizado un Informe de Auditoría Forense relacionada a la línea de crédito de la Caja de Ahorros al Consorcio HPC-Contratas-P&V”.

A cuyos oficios el contralor Humbert respondió puntual y tajantemente que no existió lesión patrimonial alguna mediante tres (3) notas que constan a fojas 991, 993 y 1002 del proceso y de la siguiente manera:

“Al respecto, debemos indicarle que no hemos realizado, ni se realiza la auditoría en comento”.

Y la razón de tal respuesta anterior es obvia: los fondos que la Caja de Ahorros usa para sus operaciones de tipo bancarias (incluyendo sus préstamos) no son públicos, sino que son propiedad (privados) de los cuentahabientes.

O sea, no consta en el proceso prueba de la existencia como verdad real (prueba idónea) de una lesión patrimonial al Estado, sino que consta todo lo contrario. Que no existió lesión patrimonial alguna.

Prueba esta al contrario que obligaba a la fiscalía a dar por terminada la fase investigativa del proceso y a consecuentemente ordenar el archivo del proceso o solicitar el sobreseimiento definitivo de los imputados.

Los miembros de la Caja de Ahorros cumplieron con sus deberes de forma correcta y oportuna

No satisfecha con la respuesta anterior al contrario del contralor Humbert, la fiscalía solicitó a la Caja de Ahorros realizar dos (2) auditorías del préstamo otorgado a HPC Contratas P&V, a pesar de que la inexistencia de una lesión patrimonial de por sí imposibilitaba la continuación de la causa por supuesto delito de peculado.

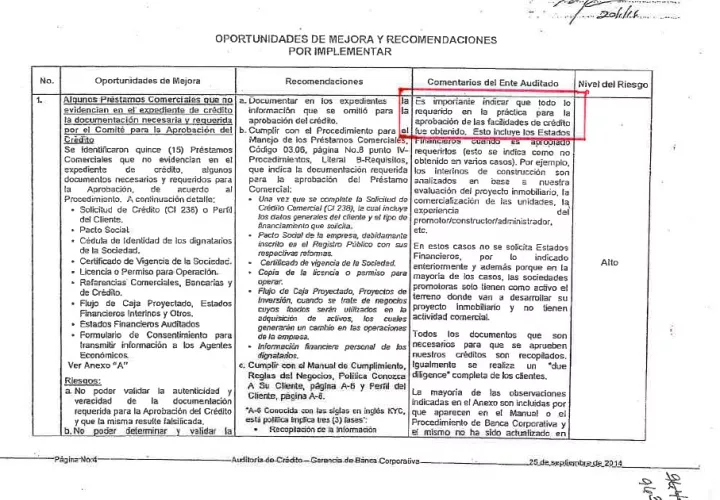

Concluyendo igualmente las auditorías de la Caja de Ahorros bajo la presidencia de Álvaro Thomas y la gerencia de Mario Rojas de forma contraria a lo deseado por la fiscalía, en el sentido que ambas auditorías arrojaron que los miembros del banco cumplieron con sus deberes de forma correcta y oportuna.

Tales auditorías realizadas por la Gerencia Ejecutiva de Auditoría Interna del banco constan dentro del proceso a fojas 957-988 y 934-935 y en las mismas entre otras cosas se concluyó lo siguiente sobre el préstamo:

“[…] podemos concluir que nuestra auditoría [del préstamo de HPC Contratas P&V] fue catalogada con un nivel de exposición de riesgo ‘Moderado’ y la calificación general se determinó como ‘Satisfactoria’”. (f. 961)

“Es importante indicar que todo lo requerido en la práctica para la aprobación de las facilidades de crédito fue obtenido [por los miembros de la Caja de Ahorros a cargo del préstamo de HPC Contratas P&V]”. (f. 963)

“Se comprobó que el desembolso del Préstamo [realizado al consorcio HPC Contratas P&V] fue crédito a la Cuenta Corriente No. 011000169141 a nombre de HPC Contratas P&V, S.A.”. (f. 935)

“Se procedió a comprobar que en el expediente existiera la Hoja de Instrucción de Liquidación y que el desembolso [realizado a HPC Contratas P&V] se realizó de acuerdo a las condiciones de aprobación establecidas en su momento”. (f. 935)

“Se verificó que existiera la carta del cliente [HPC Contratas P&V] solicitando el desembolso y autorizando el descuento de la comisión y gastos legales [pagaderos a la Caja de Ahorros]”. (f. 935)

“Se realizó la visita a la construcción del proyecto [del Centro de Convenciones de Amador), en compañía del Sr. Voldy Wedemeyer, Gerente de Banca Corporativa”. (f. 935)

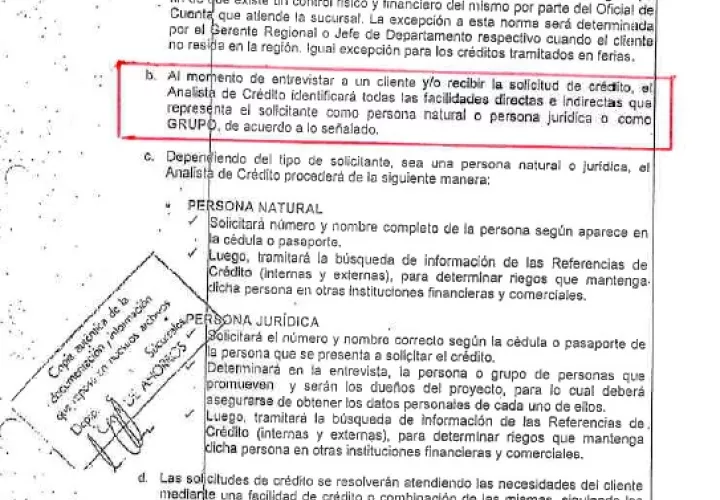

En el proceso incluso se probó que en el Manual de Crédito de la Caja de Ahorros aportado al proceso por el propio banco a fojas 1550- 1673 se establece en su Sección 7 titulada Solicitudes de Crédito que la existencia de una solicitud de crédito no es necesaria cuando el banco realiza una entrevista al cliente (f. 1577) como ocurrió.

O sea, no consta en el proceso prueba de la existencia como verdad real que los miembros de la Caja de Ahorros no cumplieron con sus deberes correcta u oportunamente, sino todo lo contrario. Que sí cumplieron con todo.

Razón adicional suficiente que debió obligar a la fiscalía a dar por terminada la fase investigativa y a consecuentemente ordenar el archivo del proceso o solicitar el sobreseimiento definitivo de los imputados.

Por tanto, este caso está basado íntegramente en elucubraciones subjetivas o deducciones personales inventadas por la procuradora Kenia Porcell y por los funcionarios de instrucción que acataron sus órdenes, a pesar de que en Panamá no existe la obediencia debida como justificante o causa eximente de culpabilidad.